Koliki je prag za ulazak u sustav PDV-a, koji se sve primici uzimaju u obzir i što se događa kada tu granicu jednom prijeđemo? Možemo li i kako nazad?

"Ne pitaj me danas ništa, imam izlaz / ulaz", reći će naša prijateljica iznajmljivačica na dan kada jedni gosti odlaze, a stižu drugi. Analogno, mnogi iznajmljivači fizičke osobe strahuju od moguće ulaz / izlaz? situacije, odnosno, ulaska u sustav PDV-a po sili zakona. Privatni iznajmljivači paušalci, kao "mali porezni obveznici", nisu obvezici plaćanja PDV-a.

To, međutim, ne znači da uopće ne plaćaju PDV. Iznajmljivači paušalci postaju obveznici plaćanja PDV-a po dvije osnove:

1. Kada surađuju s poreznim obveznicima drugih država članica EU i trećih zemalja na čije posredničke usluge su dužni obračunati i platiti PDV po stopi od 25%.

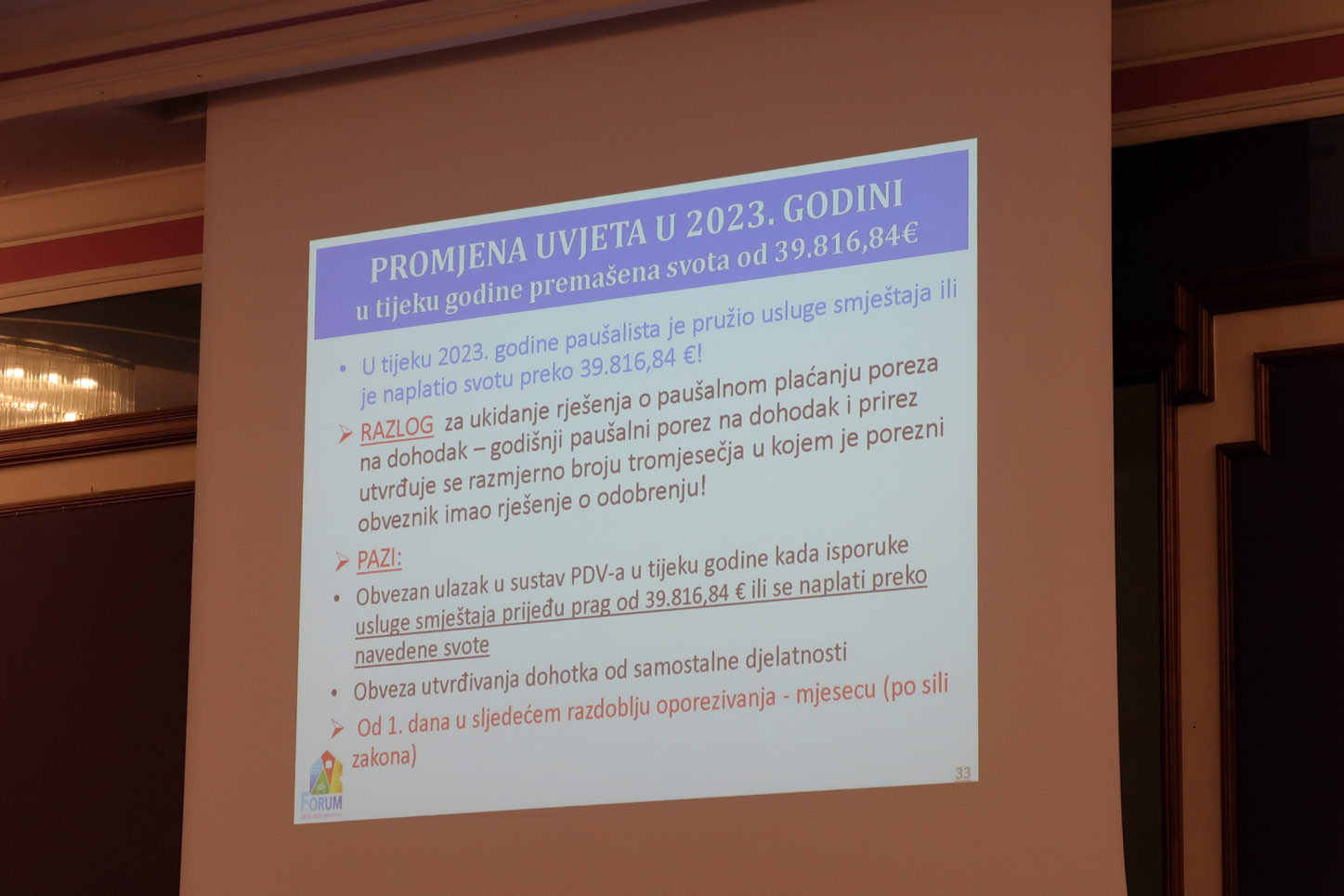

2. Kada njihovi ukupni primici prijeđu prag od 300.000 kn, odnosno 39.816,84 eura.

Privatni iznajmljivači strani državljani automatski ulaze u sustav PDV-a. Podnose godišnju prijavu za obračun poreza na dohodak i plaćaju PDV na svaku pruženu uslugu.

Ako tijekom tekuće godine pružimo usluge smještaja u vrijednosti većoj od 39.816,84 eura, za početak, to znači da smo poslovali izvrsno! Čestitamo! Veći prihodi, međutim, znače i veće obveze, i to je sasvim normalno.

Ako smo prešli navedeni prag, automatski se ukida naše rješenje o paušalnom plaćanju poreza na dohodak i postajemo obveznici plaćanja PDV na svaku naplaćenu uslugu, i to već od prvoga dana sljedećeg mjeseca

Ako već nismo upisani u Registar obveznika PDV-a, što bismo trebali biti surađujemo li sa stranim agencijama kao obveznici PDV-a po točki 1. s početka teksta, onda to moramo učiniti prvoga dana mjeseca koji slijedi iza onoga u kojem smo prešli prag za ulazak u sustav PDV-a.

Zahtjev za registriranje za potrebe poreza za dodanu vrijednost - Obrazac P-PDV za većinu iznajmljivača ne znači obvezu plaćanja PDV-a na svaku obavljenu uslugu, već ishođenje PDV-ID broja kojeg moramo imati radimo li s internetskim posrednicima za punjenje smještaja jer smo, po propisima, obvezni istaknuti taj svoj identifikacijski broj na svakom oglasu. Kontrola te obveze se do sada nije sustavno provodila, ali EU najavljuje bitku s iznajmljivačima na crno pa će se ubuduće ova obveza morati poštovati jer PDV-ID broj nije samo oznaka našeg poreznog razreda, već i dokaz legalnog poslovanja.

VIES (Value Added Tax Information Exchange System) baza je europski sustav koji omogućuje provjeru vjerodostojnosti PDV ID brojeva (VAT brojeva) tvrtki koje posluju unutar Europske unije (EU).

Sustav VIES omogućuje tvrtkama da provjere valjanost VAT brojeva tvrtki s kojima posluju u EU prije nego što izvrše bilo kakvu transakciju. Takva provjera pomaže u sprečavanju prijevara i pogrešaka.

VIES baza je dostupna svim tvrtkama koje su registrirane za PDV u EU i može se pristupiti putem web-stranice Europske komisije VIES - VAT provjera.

Iako većina iznajmljivača paušalaca strahuje od ulaska u sustav PDV-a, nije sve tako crno, postoji i nekoliko dobrih strana.

Prva dobra strana je da porezni obveznik koji utvrđuje obvezu prema izdanim računima može koristiti pravo na odbitak pretporeza od dana upisa u Registar obveznika PDV-a. Pravo na odbitak PDV-a (pretporeza) nastaje u trenutku kada nastaje obveza obračuna PDV-a koji se može odbiti, prema članku 57., stavak 1. Zakona o porezu na dodanu vrijednost (NN 73/13, 99/13, 148/13, 153/13, 143/14, 115/16, 106/18, 121/19, 138/20, 39/22).

Za privatne iznajmljivače to znači da PDV mogu prebiti s troškovima PDV-a na nabavku potrošnih materijala za smještajne objekte, kao i na opremanje smještaja i sve ostale troškove koji nastaju prilikom (pre)uređenja objekta.

Dva su načina za ulazak u sustav PDV-a - dobrovoljno i po sili zakona. Oni iznajmljivači koji su dobrovoljno ušli u PDV, u sustavu moraju biti 3 godine, dok oni koji su prelaskom praga morali ući sustav u PDV-a, već na kraju iduće kalendarske godine mogu iz njega izaći ako im je promet bio manji od propisanog praga

Ulaskom u sustav PDV-a nismo obvezni registrirati obrt ili tvrtku, i dalje možemo poslovati kao fizička osoba, a li smo sada, prema članku 82. Zakona o porezu na dohodak (NN 115/16, 106/18, 121/19, 32/20, 138/20, 151/22) obvezni voditi poslovne knjige i plaćati porez na dohodak jednako kao i kod samostalnih djelatnosti, kako je propisano člancima 30. do 35. istoga Zakona. Iznajmljivač će dobiti rješenje plaćanju predujma poreza na dohodak sukladno članku 37. Zakona.

Ako iznajmljivač ima stalni posao i prima plaću na tekući račun, ona ne ulazi u zbroj primitaka koji se računaju prilikom ulaska u sustav PDV obveznika po sili zakona. U taj obračun ne ulaze ni primljeni predujmovi za usluge koje nisu isporučene.

Kod primanja koji podliježu obračunu za eventualni prelazak praga, nije važno uplaćuju li se na tekući ili žiro račun. Sve uplate i primici se zbrajaju, a u to spadaju primanja na temelju autorskog ugovora ili ugovora o djelu, kao i primici od iznajmljivanja privatnog smještaja.

U obračun ulaze svi bruto primici koje unosimo u Evidenciju o prometu, odnosno iznosi s računa koje izdajemo gostima, što znači da se obračunava i provizija koju plaćamo agencijama.Plaća koju poslodavac isplaćuje radnicima je primitak od nesamostalnog rada i ne ulazi u obračun za ulazak u sustav PDV-a po sili zakona. Isto je i s mirovinama

Iznajmljivač će 10. kolovoza 2023. godine na temelju pruženih usluga smještaja i evidentiranih računa u Evidenciji o prometu – Obrazac EP prijeći prag za ulazak u sustav PDV-a.

Od tog trenutka njegove obveze su:

Od 1. rujna 2023. ulazi u sustav PDV-a pa će na usluge smještaja od navedenog datuma obračunavati PDV po stopi od 13%.

Od 1. rujna 2022. godine mora početi voditi poslovne knjige (Obrazac KPI, DI), evidentirati primitke i izdatke u Obrazac KPI prema načelu blagajne.

Na izdane račune za pružene usluge smještaja od 10. kolovoza do 31. kolovoza 2023. ne treba obračunati PDV, ali ih mora evidentirati u primitke u Obrazac KPI nakon naplate.

Porezni obveznik treba evidentirati i sve druge račune koji su izdani prije promjene načina oporezivanja dok se porez utvrđivao paušalno u Obrazac KPI, a koji su naplaćeni nakon promjene načina oporezivanja i utvrđivanja dohotka prema poslovnim knjigama (bez obračuna PDV-a).

U Obrascu KPI porezni obveznik može evidentirati u izdatke ulazne račune koji su plaćeni nakon promjene načina oporezivanja (od 15. kolovoza), a koji se odnose na primitke koji su naplaćeni od 1. rujna 2022. godine, odnosno od dana kada je porezni obveznik prešao prag od 39.816,84 eura.

*Ljerka Markota, RRIF