Porez u Hrvatskoj, pogotovo

porez na dodanu vrijednost (

PDV) u turizmu, je česta tema stručnih skupova i seminara, posebno otkad je Hrvatska ušla u Europsku uniju. U relativno kratkom vremenu promijenila se

stopa PDV-a na usluge smještaja, a propisi, ustaljeni u poslovanju Unije, dodatno su uzburkali nemirne porezne vode i nametnuli brojna pitanja. Najviše muka s

obračunom poreza u turizmu imaju turističke agencije, ali ni iznajmljivače takve brige nisu zaobišle. Čak ni kad se radi o paušalcima koji nisu u sustavu PDV-a niti ga naplaćuju na pružanje usluga smještaja u svojim domaćinstvima.

Stopa PDV-a od 13 posto u Hrvatskoj se primjenjuje na usluge smještaja, smještaja s doručkom, polupansiona ili punog pansiona u hotelima ili objektima za iznajmljivanje u turizmu, uključujući kampove i plovne objekte za nautički turizam.

Isto se odnosi i na ugostiteljske usluge, odnosno priprema i posluživanje hrane i pića unutar ugostiteljskih objekata.

Porez na dodanu vrijednost za sve

ostale usluge u turizmu je 25 posto.

Fizičke osobe koje daju u najam apartmane, sobe ili kuće za odmor, a porez plaćaju paušalno i nisu u sustavu PDV-a, ne naplaćuju PDV na usluge smještaja i

prehrane u kućanstvima, odnosno

plaćaju ga po stopi od 0 posto.

Posebni postupak oporezivanja

Međutim, ni oni nisu sasvim oslobođeni od briga pod zajedničkim nazivom PDV. Postoje brojni slučajevi kada paušalci surađuju s agencijama, domaćim ili stranim. Paušalci kao

`mali porezni obveznici´ obvezni su na primljene usluge stranih agencija iz drugih zemalja članica EU ili trećih zemalja, obračunavati i plaćati PDV.

Kako to u praksi izgleda i kakve su sve opcije suradnje paušalaca i poslovnih partnera te mogući načini obračuna PDV-a, pogledajte u sljedećoj shemi koja je nastala prema mišljenjima koje je izdala Porezna uprava.

Postupak obračuna i uplate PDV-a

Paušalac, koji posluje s europskim tvrtkama, dužan je 15 dana prije prve novčane transakcije predati popunjeni Zahtjev za registriranje potrebe PDV-a (

obrazac P-PDV možete preuzeti ovdje) u nadležnu Poreznu upravu. Nakon toga, Porezna uprava dodjeljuje paušalcu

PDV identifikacijski broj.

Obrasci PDV (

obrazac PDV možete preuzeti ovdje) i PDV-S (

obrazac PDV-S možete preuzeti ovdje) u Poreznu upravu se dostavljaju isključivo u elektronskom obliku ako iznajmljivač posluje sa zemljama članicama EU. Ako je poslovni partner tvrtka sa sjedištem u državi izvan granica EU, obrazac PDV se može dostaviti u papirnatom obliku. PDV obrazac se dostavlja do 20. u mjesecu za prethodni mjesec.

Obvezu koja je iskazana u PDV obrascu, obveznik plaća sam bez izdane uplatnice iz Porezne uprave na račun državnog proračuna. Pri tom, obvezu obračuna i plaćanja poreza, paušalac može punomoćno dodijeliti bilo kojem drugom poreznom obvezniku, primjerice knjigovodstvenom servisu

Porezna osnovica za obračun PDV-a na primljene usluge strane agencije ili oglašivača je ona naznačena na računu inozemnog pružatelja usluga bez obzira na stvarno ostvarene prihode.

Račun ne mora biti izražen u kunama, a za preračun se koristi srednji tečaj

Hrvatske narodne banke na dan nastanka obveze, odnosno na dan kada je usluga obavljena. Prilikom prijave PDV-a, iznajmljivač obračunava ukupan iznos provizije koji je nastao u obračunskom razdoblju.

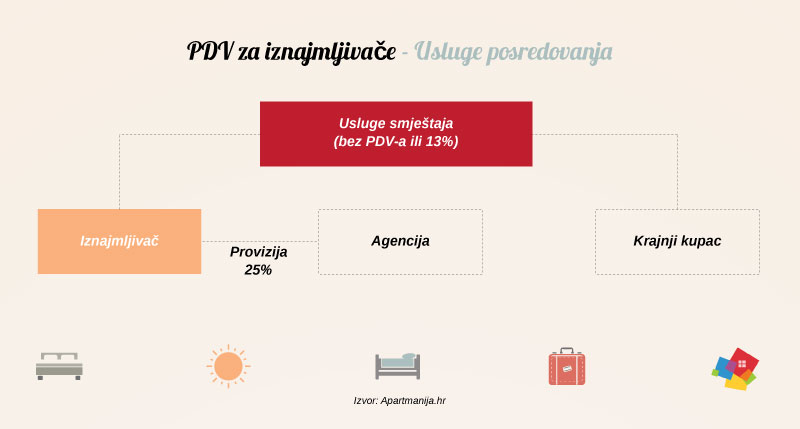

Na idućoj shemi prikazan je postupak oporezivanja provizije na usluge posredovanja stranih agencija ili oglašivača, primjerice

Booking.com-a.

PDV kojeg plaćaju paušalci na usluge stranih agencija i

oglašivača turističkih objekata spada u poslovne izdatke i oni nemaju pravo na pretporez.

Iznajmljivači koji su u sustavu PDV-a imaju pravo na odbitak od poreza na temelju obračuna poreza na dodanu vrijednost.

Zanimljivost: Kako se obračunava PDV na akontacije za smještaj?

Predujam ili akontacija smještaja također podliježe oporezivanju, odnosno na taj iznos se obračunava PDV ako je iznajmljivač obveznik PDV-a. Prema iskazanom mišljenju Porezne uprave, nastanak obaveze PDV-a kod usluga smještaja je utvrđen tada kada su usluge obavljene, odnosno kada se gost odjavljuje iz našeg apartmana, sobe ili kuće za odmor.

Ako je to tako, što se događa s rezervacijama koje su otkazane? Većina iznajmljivača uzima akontaciju za smještaj koja se u slučaju otkazane rezervacije unutar propisanog roka, ne vraća. Oporezuje li se takva rezervacija?

Prema sudskoj presudi Europskog suda pravde (C-277/05), iznos predujma nije predmet PDV-a. U ovom konkretnom slučaju, francuska hotelijerska kuća nije obračunavala PDV na otkazane rezervacije smatrajući novac od depozita odštetom, a ne naknadom za obavljene usluge. Francuske porezne vlasti se nisu složile s time, tvrdeći kako je to naknada za otvaranje rezervacije, administrativne akcije zaprimanja booking-a i sl. Cijela stvar je završila na ECJ (sudu) koji je u konačnici presudio kako se predmetni depozit smatra naknadom za štetu nastalu uslijed otkazivanja usluge te, kao takav, ne podliježe PDV-u.

Obračunavanje poreza za iznajmljivače koji su u sustavu PDV-a zna biti mnogo kompliciranije. Ovdje je nužno istaknuti kako postoje oprečna mišljenja o tome što se sve može oporezivati po stopi od 13%. Činjenica je da ako

OPG ili tvrtka koja iznajmljuje smještaj, uz svoju uslugu najma (i prehrane), nudi i dodatne sadržaje koji se posebno naplaćuju, poput wellnessa, prijevoza i sl., može se pozvati na

jedinstvenost isporuke. Tada se dodatne usluge, koje bi se inače oporezivale po stopi poreza od 25%, smatraju dijelom turističkog paketa i, kao takve, oporezuju su po nižoj stopi poreza.

Paušalac koji u godini prijeđe prag od 230.000 kuna postaje obveznik plaćanja PDV-a

U tom slučaju, Porezna uprava ukida rješenje o godišnjem paušalnom porezu na dohodak te donosi rješenje o plaćanju predujma poreza na dohodak od imovine i prireza poreza na dohodak na temelju podataka iz propisanih poslovnih knjiga, od 1. siječnja tekuće godine, kako je propisano za samostalne djelatnosti. Iznajmljivač je obvezan do 15. siječnja prijaviti se u

registar obveznika PDV-a, no pri tome

nije obvezan otvoriti obrt ili firmu. Jednako kako je po sili propisa ušao u sustav PDV-a, iduće godine može iz njega izaći, ako ostvari prihode manje od propisanog praga.

Iznimka su osobe koje su same zatražile

ulazak u sustav PDV-a, oni su time pristali biti obveznici plaćanja poreza na dodanu vrijednost kroz idućih pet godina.

Manji PDV u turizmu, veća konkurentnost?

Stopa poreza na dodanu vrijednost, koja je 2014. godine porasla s 10 na 13 posto, omiljena je meta kritika domaćih poduzetnika u turizmu, ali i sporova turističkih analitičara. Već dugo se u domaćim turističkim kuloarima spominje

smanjenje stope s 13 na 5,5 posto. Prema procjenama pojedinih stručnjaka, takvo sniženje bi rasteretilo turistički sektor za 500-tinjak milijuna kuna davanja godišnje te otvorilo desetak tisuća novih radnih mjesta u turizmu.

`O tom potom´, komentirao je ministar turizma Anton Kliman vlastite prvobitne najave smanjenja hrvatske stope PDV-a, najavivši ipak detaljnu analizu posljedica manje stope PDV-a u turizmu na cjelokupno hrvatsko gospodarstvo te vrlo veliku mogućnost vraćanja stope od 10 posto.

Primjer Francuske, koja je stopu od 5,5% uvela 2009. godine, pokazuje kako su, uz navedena financijska rasterećenja i otvaranje novih radnih mjesta, spriječeni i brojni stečajevi, povećana je minimalna mjesečna plaća te je smanjena migracija zaposlenika. Kasnije su Francuzi podigli stopu na 10%, jednaku onoj kakvu ima većina mediteranskih zemalja.

Iako niža stopa poreza na dodanu vrijednost u turizmu udara na državni proračun, procjenjuje se da bi taj učinak bio kratkoročan. Računa se kako bi višak novca u džepovima turističkih poduzetnika poticao daljnja ulaganja u ovaj sektor te privukao strane investitore. Spominju se i niže cijene smještaja, pogotovo onog hotelskog, te veća konkurentnost domaćeg turizma na svjetskom tržištu, odnosno više turista i bolja zarada.

A nas, privatne iznajmljivače, zanima može li niži PDV produljiti sezonu?