Obračun članarine turističkoj zajednici je obveza je koju moramo izvršiti do kraja veljače tekuće godine. Veljača je stigla i vrijeme je da ispunimo obrazac TZ i predamo ga u nadležnu Poreznu upravu. Članarina turističkoj zajednici, zajedno s drugim obvezama kao što je npr. spomenička renta, spada u tzv. troškove poreznog razdoblja. Plaćamo ju unaprijed, ali na temelju obračuna za prošlo porezno razdoblje.

Ukoliko se u ovogodišnjem obračunu članarine turističkoj zajednici utvrdi niži iznos od onog kojeg smo platiti tijekom prošle godine, tada imamo pretplaćeni predujam i utoliko možemo tražiti povrat pretplaćenog iznosa ili odbiti pretplaćeni iznos od nove obračunate članarine.

Od 1. siječnja ove godine,

turistička članarina je smanjena za dodatnih 5 %, ali ne i potpuno ukinuta. Stoga, nemojte zanemariti ovu obvezu jer su propisane

kazne za privatne iznajmljivače u iznosima od 500 do 5000 kuna ako ne podmirimo članarinu u propisanom roku ili ako

Poreznoj upravi ne dostavimo podatke o osnovici za obračun članarine.

Prema odredbama

Zakona o članarinama u turističkim zajednicama (NN 152/08), članak 3., obveznik plaćanja

turističke članarine je svaka pravna i fizička osoba koja u turističkoj općini ima sjedište, podružnicu, pogon ili objekt u kojem se pružaju turističke usluge, koje sezonski ili tijekom cijele godine ostvaruju prihode od ugostiteljskih usluga, usluga u turizmu ili usluga neposredno vezanih uz turizam.

Visina članarine se određuje na temelju 3 parametra:

- turističkom razredu naselja u kojem je sjedište, poslovna jedinica ili objekt pravne ili fizičke osobe,

- skupini djelatnosti pravne ili fizičke osobe,

- stopi ukupnog prihoda utvrđenoj Zakonom o članarinama u turističkim zajednicama.

Turistički razred naselja određuje i visinu

boravišne pristojbe te koeficijent obračuna paušalnog iznosa poreza.

Osnovica za obračun i plaćanje turističke članarine te utvrđivanje predujma za naredno razdoblje:

- Pravne i fizičke osobe koje su obveznici poreza na dobit - ukupni prihod kojeg čine svi prihodi iskazani u računu dobiti i gubitka, sukladno propisima o računovodstvu;

- Fizičke osobe obveznici plaćanja poreza na dohodak - ukupni primici iz knjige primitaka i izdataka sukladno propisima o porezu na dohodak, umanjeni za naplaćeni PDV;

- Fizičke osobe, poljoprivrednici ili obrtnici paušalci: na temelju primitaka iskazanih u evidenciji prometa – obrazac EP.

Fizičke osobe, paušalci

iznajmljivači,

turističku članarinu plaćaju turističkoj zajednici općine ili mjesta u kojem pružaju uslugu smještaja.

Izmjenama

Zakona o članarinama u turističkim zajednicama (Narodne novine 121/16) od 1. siječnja 2017. godine smanjene su stope za obračun članarine za 5 % pa sada za sve djelatnosti, osim trgovine, iznose:

| |

A |

B |

C |

D |

| Prva skupina |

0,16150 |

0,14858 |

0,12920 |

0,11628 |

| Druga skupina |

0,12920 |

0,11628 |

0,09690 |

0,08398 |

| Treća skupina |

0,09690 |

0,08398 |

0,06460 |

0,05168 |

Djelatnost pružanja usluge smještaja u domaćinstvima, i djelatnost smještaja općenito, spada u prvu skupinu djelatnosti, sa šifrom 55.9 prema

Odluci o Nacionalnoj klasifikaciji 2007. – NKD 2007.

Način prijave osnovice za obračun članarine TZ

Prijava podataka za obračun osnovice članarine TZ je propisana

Pravilnikom o obliku i sadržaju obrasca za prijavu podataka o osnovici za obračun članarine turističkoj zajednici. Fizičke osobe koje nisu obrtnici ili trgovci pojedinci (

iznajmljivači), članarinu plaćaju turističkoj zajednici općine, grada ili mjesta gdje se pružaju usluge, a ostale pravne i fizičke osobe nadležnoj

Poreznoj upravi. Svi, međurim, dostavljaju

Poreznoj upravi podatke o osnovici za obračun članarine na

Obrascu TZ kojeg možete preuzeti ovdje.

Turističku članarinu iznajmljivači obračunavaju i uplaćuju sami.

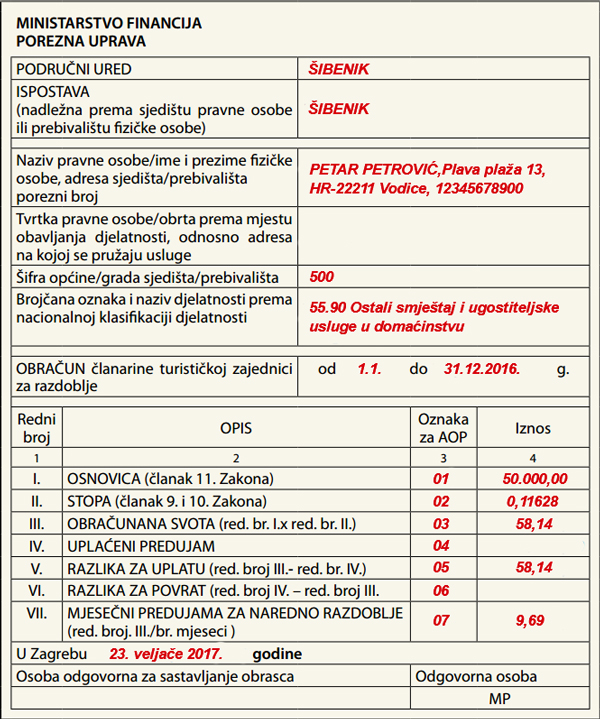

Obrazac TZ - kako ispuniti:

- Naziv područnog ureda i ispostave Porezne uprave nadležne prema sjedištu pravne, odnosno prebivalištu fizičke osobe.

- Opći podaci o obvezniku plaćanja članarine

- Naziv pravne osobe ili ime i prezime fizičke osobe

- Porezni broj (OIB)

- Tvrtka pravne osobe ili obrta prema mjestu obavljanja djelatnosti (ako je riječ o pravnoj osobi)

- Šifra općine, grada sjedišta ili prebivališta (vidi za svoju općinu, grad, itd.)

- Oznaka ili naziv djelatnosti koju pravna ili fizička osoba obavlja u većem opsegu u odnosu na ostale upisane u registar trgovačkog suda tj. šifra djelatnosti prema Nacionalnoj klasifikaciji djelatnosti (55.9 za domaćine)

- Podaci za konačni obračun članarine i utvrđivanje predujma za naredno razdoblje

- Primitci iz obraca EP (Evidencija o prometu za domaćine)

- Stopa obračuna prema gore navedenoj tablici po razredu naselja i skupini djelatnosti (smještaj je u prvoj skupini)

- Umnožak prve dvije stavke podijeljen sa 100

- Uplaćeni predujam je iznos kojeg smo platili tijekom protekle godine

- Razlika je pretplaćeni iznos

- Razlika za povrat

- Mjesečni obroci (ukupan iznos članarine podijeljen s brojem mjeseci u kojima se obavlja djelatnost)

Ili kao u primjeru niže:

Uz Obrazac TZ, privatni iznajmljivači dostavljaju Poreznoj upravi i kopiju obrasca EP.

Obrazac EP možete preuzeti ovdje.

Članarinu plaćamo u mjesečnim obrocima, i to do kraja mjeseca za tekući mjesec. Fizička ili pravna osoba koja pruža usluge smještaja samo u dijelu poreznog razdoblja, npr. sezonalno 6 mjeseci, plaća članarinu u mjesečnim svotama koje se izračunaju dijeljenjem utvrđene obveze za prošlu godinu s brojem mjeseci obavljanja djelatnosti.

Članarinu možemo platiti i u jednom obroku za čitavu godinu.

Članarina turističkim zajednicama se plaća unaprijed na temelju podataka iz prošlog obračunskog razdoblja. Ukoliko pretplatimo članarinu, utoliko u idućem obračunskom razdoblju možemo tražiti povrat pretplaćenog iznosa ili odbiti pretplaćeni iznos od nove obračunate članarine. U slučaju da smo članarinu potplatili, odnosno da je novi obračun članarine u višem iznosu od akontacije koju smo platili tijekom prošle godine, navedenu razliku ćemo platiti u roku od 14 dana.

Fizičke osobe, pružatelji usluge smještaja u domaćinstvu, članarine turističkoj zajednici uplaćuju na ime i na račun turističke zajednice u mjestu u kojem iznajmljuju smještaj.

O raspodjeli novca uplaćenih članarina turističkim zajednicama pisali smo u članku

Turistička članarina - obveza svakog iznajmljivača apartmana. Ministar turizma

Gari Cappelli najavljuje promjene u raspodjeli navedenih sredstava, ali i u sustavu turističkih zajednica, promjene iznosa i upravljanja sredstvima boravišnih pristojbi, i druge novosti koje će olakšati upravljanje turističkom destinacijom. Dok čekamo nove propise, uvažavajmo stare i prijavimo

Poreznoj osnovicu za obračun članarine u propisanom roku te podmirimo svoje obveze kako bi učinkovitije upravljali svojim poslovanjem.