Kratki

vodič kroz porezni sustav za iznajmljivače smještaja u Hrvatskoj, kojeg smo već objavili na našim stranicama, sadrži sve detaljne informacije o poreznim obvezama pri djelatnosti najma objekata u turizmu.

Neslužbena najava

porezne reforme u Hrvatskoj s naglaskom na ukidanje stope oporezivanja dohotka od 40 posto, potakla nas je na ovaj mali podsjetnik poreznih obveza iznajmljivača i načina oporezivanja dohotka od iznajmljivanja apartmana, soba, kuća za odmor i kampova.

Paušalcima jednostavnije i jeftinije

Osnovna podjela iznajmljivača na

paušalce i one čiji se dohodak utvrđuje na temelju propisanih poslovnih knjiga (dalje u tekstu:

iznajmljivači), svima je poznata.

Iznajmljivači su u sustavu PDV-a koji za ugostiteljske usluge iznosi

13 posto, a u sustav PDV-a se može ući i

prelaskom praga od 230.000 kuna ostvarenog prometa.

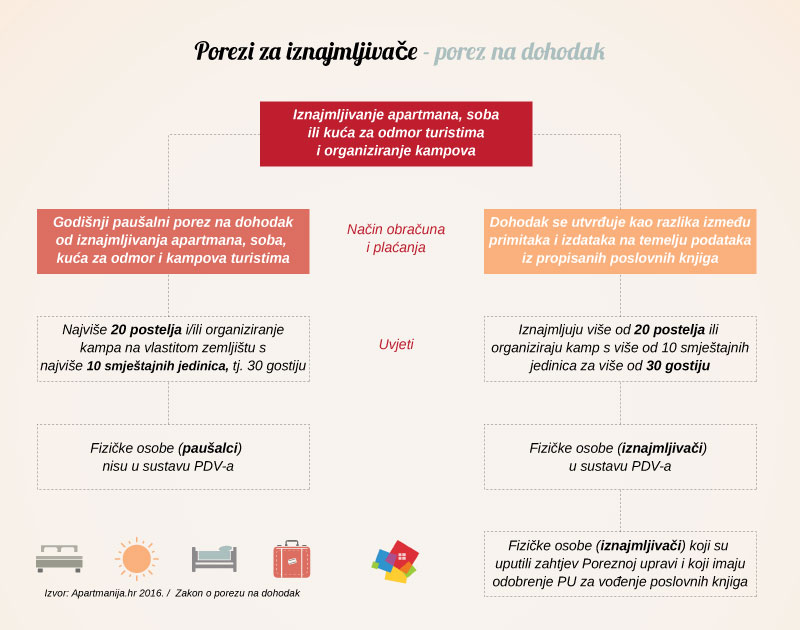

Gornja shema prikazuje način oporezivanja građana koji iznajmljuju nekretnine u turističke svrhe.

Paušalni porez na dohodak se plaća po broju postelja koje se iznajmljuju, ne računajući pomoćne krevete, po formuli: broj kreveta ili broj smještajnih jedinica u kampu x visina paušalnog poreza po krevetu ili jedinici x koeficijent određen razredom turističkog mjesta u kojem se pruža usluga noćenja. Visina paušalnog poreza je 300,00 kuna po krevetu, a koeficijenti iznose:

- A razred - 1,00

- B razred - 0,85

- C razred - 0,70

- D razred - 0,5

Iznajmljivači plaćaju porez na dohodak koji se utvrđuje kao

razlika između primitaka i izdataka na temelju poslovnih knjiga. U Hrvatskoj se dohodak plaća na poreznu osnovicu po

stopama od 12%, 25% i 40%. No, unatoč činjenici da je standard u Hrvatskoj dosta nizak, čini se kako za to nisu `krive´ stope oporezivanja dohotka, već mnogi drugi nameti koji hrvatski porezni sustav svrstavaju u jedan od kompliciranijih u Europskoj uniji.

Iako je on u velikoj mjeri usklađen s Eu direktivama, još uvijek je puno razlika koje terete poduzetnike u različitim djelatnostima, pa tako i u turizmu. O parafiskalnim nametima da i ne govorimo, pošto se takvi nameti ne smatraju poreznim davanjima, a njihova

brojka premašuje stotinu različitih obveznih davanja.

Kako se dohodak oporezuje u drugim zemljama EU

U većini zemalja EU, dohodak se također oporezuje po nekoliko stopa, Italija ih ima čak pet, dok jedino Mađarska ima tzv. Flat tax, odnosno jednaku stopu oporezivanja bez obzira na prosječna primanja građana.

Austrija ima četiri stope poreza na dohodak. Najveća stopa od 50 posto odnosi se na građana koji zarađuju više od 60.000 eura godišnje. Oni s najmanjim plaćama do 11.000 eura godišnje su oslobođeni poreza na dohodak, odnosno ovdje je stopa 0 posto! Međustope su 36,5 posto te 43,21 posto za one koji zarađuju između 25.000 i 60.000 eura godišnje.

Italija oporezuje dohodak na pet različitih stopa. Najniža stopa iznosi 23 posto, a najviša iznosi 43 posto. Međustope su 27, 38 i 41 posto.

Najviša stopa poreza na dohodak u Sloveniji iznosi 50 posto, a njome se oporezuju godišnje plaće veće od 70.907,20 eura. Najniža stopa iznosi 16 posto za građane koji zarađuju do 8.021,34 eura godišnje. Međustope u Sloveniji su 27 i 41 posto.

Većom stopom poreza na dohodak od Hrvatske se mogu pohvaliti još i Nizozemska s 52 posto, Belgija s 50 posto, Portugal s 48 posto, Španjolska s 47 posto, Francuska, Ujedinjeno Kraljevstvo i Njemačka s 45 posto te

Grčka s 42 posto.

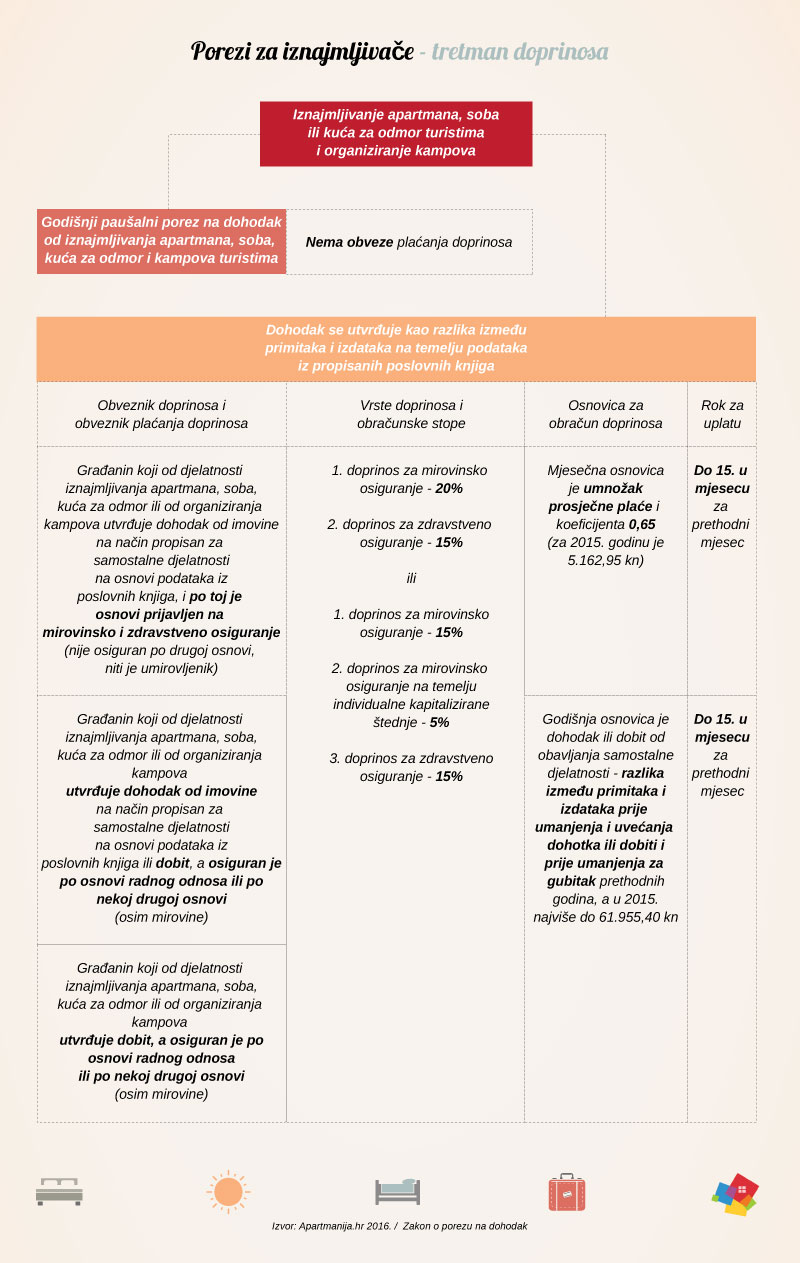

Gornja shema prikazuje kako se oporezuje dohodak u Hrvatskoj za građane koji daju u najam nekretnine u turističke svrhe i čija se dobit utvrđuje na temelju poslovnih knjiga. Najavljena

porezna reforma bi trebala stupiti na snagu 1. siječnja iduće godine, a kakve nas sve promjene očekuju vjerojatno ćemo saznati uskoro.

U međuvremenu se nadamo daljnjoj redukciji broja parafiskalnih nameta koji su, prema napucima iz EU, najveća zapreka stvaranju tzv. poduzetničke klime u Lijepoj našoj. Počevši s

TV pretplatom.